Dans un contexte économique marqué par la complexité des marchés et la nécessité impérieuse d’optimiser chaque euro circulant au sein des entreprises, comprendre et maîtriser les indicateurs financiers tels que le rendement net et le cash-flow s’impose comme une compétence incontournable. À l’ère où la digitalisation des processus comptables et financiers transforme profondément les pratiques, il devient vital pour les dirigeants, investisseurs et analystes d’avoir une lecture précise et claire des chiffres clés qui structurent la santé financière des organisations. Alors que le rendement net offre une mesure classique de la rentabilité, le cash-flow, quant à lui, permet de percevoir la liquidité effective générée ou consommée par l’activité. Cette dualité entre performance comptable et réalité monétaire peut parfois semer la confusion, si elle n’est pas bien appréhendée.

Différences fondamentales entre rendement net et cash-flow pour une analyse financière éclairée

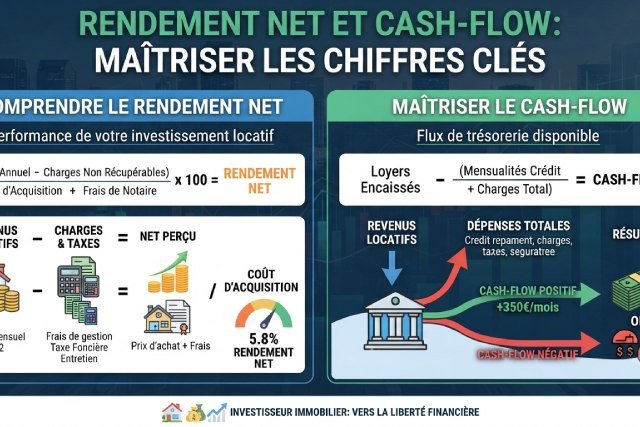

Dans le pilotage de la performance financière d’une entreprise, la distinction entre rendement net et cash-flow est fondamentale. Le rendement net, explique patrimoinetout.fr souvent perçu comme la quintessence de la rentabilité, est largement utilisé pour évaluer le bénéfice réalisé après déduction de l’ensemble des charges, impôts compris. Il illustre la performance comptable d’une période donnée, offrant une image claire de la capacité de l’entreprise à générer du profit à partir de ses revenus. Toutefois, ce chiffre peut parfois masquer certaines réalités économiques, car il intègre des écritures sans sortie réelle d’argent, telles que les amortissements ou provisions.

Le cash-flow, ou flux de trésorerie, se concentre spécifiquement sur la liquidité, soit l’argent effectivement disponible à tout moment pour faire face aux obligations courantes. Il mesure non seulement les entrées issues des ventes encaissées mais aussi les sorties correspondantes aux dépenses opérationnelles, investissements, et opérations financières. Cette approche plus concrète, axée sur la circulation réelle des fonds, permet aux gestionnaires d’avoir une vision tangible de la solvabilité immédiate de l’entreprise et d’évaluer sa capacité à financer son développement sans recourir excessivement à l’endettement.

Par exemple, si une société affiche un rendement net positif grâce à une politique comptable favorisant la reconnaissance de produits et la limitation temporaire des charges, son cash-flow pourra néanmoins être négatif du fait d’encaissements tardifs ou d’engagements de paiement imminents. Cette situation peut conduire à une fragilité financière cachée, difficile à percevoir sans un suivi rigoureux des flux monétaires. À l’inverse, un cash-flow robuste attestera d’une bonne santé financière, même si le résultat net semble moins favorable en raison d’écritures comptables importantes, comme des amortissements reflétant de lourds investissements.

Par ailleurs, le rendement net est souvent privilégié dans les rapports d’activité à destination des actionnaires ou lors des évaluations de performances annuelles, car il synthétise le résultat final des opérations. En revanche, les banques et investisseurs se tournent davantage vers l’analyse de cash-flow pour jauger la capacité d’une entreprise à honorer ses remboursements, financer ses projets et maintenir un profil de risque acceptable. Dans ce cadre, le cash-flow devient un des chiffres clés pour la négociation des conditions de financement ou la valorisation d’actifs.

Enfin, comprendre clairement ces différences permet de mieux gérer les finances d’une entreprise et d’adapter les stratégies pertinentes à chaque phase de son cycle de vie. Tandis que le rendement net valorise la rentabilité sur le papier, la gestion du cash-flow garantit la survie et la croissance pérenne. Ces deux indicateurs, complémentaires, constituent la base d’une analyse financière approfondie et d’une maîtrise efficace des conséquences de chaque décision économique.

Les rôles essentiels du cash-flow dans la gestion des liquidités et des investissements

Le cash-flow ne se limite pas à un simple indicateur comptable, il constitue le pouls vivant de la trésorerie d’une entreprise. Sa maîtrise est vital pour anticiper les tensions de liquidité, planifier les investissements et négocier avec les partenaires financiers. En divisant le flux de trésorerie en trois catégories opérationnel, d’investissement et de financement on obtient une cartographie précise des mouvements d’argent qui façonnent la santé financière d’une société.

Le flux de trésorerie opérationnel reflète les liquidités générées ou absorbées par l’activité courante. Par exemple, une entreprise qui réussit à encaisser rapidement ses créances clients tout en retendant ses paiements fournisseurs améliore son cash-flow opérationnel, signe d’une gestion rigoureuse du BFR (Besoin en Fonds de Roulement). À l’inverse, une hausse des stocks ou un allongement des délais de règlement impactent négativement cette trésorerie, même si le résultat net reste stable ou positif.

Le cash-flow d’investissement, souvent négatif, traduit des sorties importantes liées à l’acquisition d’immobilisations : machines, équipements, brevets, mais aussi vente d’actifs qui peut temporairement générer des flux entrants. Ces mouvements sont indispensables pour soutenir la croissance ou renouveler l’outil de production mais doivent être soigneusement planifiés car ils peuvent mettre en tension les liquidités à court terme.

Enfin, le cash-flow de financement englobe les opérations liées à l’obtention ou au remboursement de capitaux, qu’il s’agisse d’emprunts contractés, de levées de fonds ou de distributions de dividendes. Comprendre cette dimension aide à saisir les choix stratégiques d’une entreprise, par exemple si elle privilégie l’autofinancement, recourt à l’endettement ou rémunère ses actionnaires. Ces flux donnent des indices sur le positionnement financier et la confiance des parties prenantes dans l’évolution future de la société.

Un exemple parlant serait celui d’une PME qui, malgré un rendement net confortable, présente temporairement un cash-flow négatif du fait d’investissements lourds réalisés afin d’adapter son outil industriel à de nouvelles normes environnementales. Ce cash-flow négatif n’est pas un signe d’alarme s’il s’accompagne d’une stratégie claire de financement et d’un retour attendu rapide. Ainsi, la gestion dynamique du cash-flow permet d’anticiper les besoins, d’adapter les leviers financiers et d’inscrire l’entreprise dans une trajectoire durable.

Pour les gestionnaires, la construction et l’analyse régulière du tableau des flux de trésorerie deviennent donc des exercices incontournables. S’appuyer sur des logiciels adaptés et former les équipes à ces indicateurs permet de bâtir des scénarios financiers fiables, d’optimiser la gestion du fonds de roulement et de tenir compte des échéances à venir pour éviter toute surprise parasitant la rentabilité globale.

Comment calculer le cash-flow et interpréter les résultats dans un contexte entrepreneurial

Le calcul du cash-flow requiert une méthodologie rigoureuse et l’intégration de données comptables précises. Deux méthodes principales coexistent : la méthode directe qui examine les entrées et sorties d’argent effectives, et la méthode indirecte, plus courante, qui ajuste le résultat net des écritures non monétaires pour en extraire la trésorerie réelle générée par l’activité.

Prenons comme exemple une entreprise qui affiche un résultat net de 17 000 euros et une capacité d’autofinancement (CAF) de 22 000 euros. Si ses créances clients augmentent de 2 000 euros, cela signifie que l’argent n’a pas encore été encaissé, ce qui constitue une sortie de trésorerie. Elle investit également 5 000 euros hors taxes pour un nouvel ordinateur, une dépense nécessaire mais qui impacte sa trésorerie immédiatement.

Par ailleurs, la société bénéficie d’une augmentation de capital social à hauteur de 2 000 euros et d’un apport bancaire de 3 000 euros. Le calcul global du cash-flow prend donc en compte ces éléments pour évaluer la disponibilité nette de liquidités. Après ajustement, le cash-flow total s’établit à 37 000 euros, traduisant une trésorerie positive qui lui confère une marge de manœuvre confortée pour ses projets futurs.

Interpréter ces résultats demande de comprendre au-delà des chiffres la signification des flux : une trésorerie dynamique est-elle portée par des opérations durables ou ponctuelles ? Les investissements réalisés correspondent-ils à une stratégie de croissance ou révèlent-ils un besoin de remplacement capital ? Comment la structure de financement soutient-elle la stabilité et l’expansion ?

Dans ce cadre, le cash-flow positif atteste souvent d’une gestion saine et prévisible des finances, tandis qu’un cash-flow négatif prolongé nécessitera une attention particulière. Par exemple, une entreprise qui finance son développement exclusivement par des emprunts risque de fragiliser sa stabilité à moyen terme malgré un résultat net flatteur. Ce type d’analyse met en lumière l’importance d’un suivi régulier et combiné des indicateurs financiers.